La loi sur l'investissement étranger met de côté la question des structures des EDDV, mais laisse une possibilité pour l'EDDV avec une clause fourre-tout.

La structure VIE est couramment utilisée pour contourner les restrictions d'investissement étranger de la Chine dans certains secteurs sensibles. La légitimité et la stabilité des structures des EDDV ont toujours été au centre des préoccupations des investisseurs étrangers. Cependant, la loi sur l'investissement étranger de la RPC promulguée en mars 2019 ne dit pas si la structure de l'EDDV doit être incluse dans le champ d'application réglementaire de l'investissement étranger. Cet article donnera une introduction de base à la structure des EDDV, passera brièvement en revue l'évolution législative de cette question dans la loi sur l'investissement étranger et prévoira la future attitude réglementaire.

I. Une brève introduction de la structure du VIE

1. L'application des structures VIE en Chine

Entité à détenteurs de droits variables («EDDV») est un terme utilisé pour la première fois par le Financial Accounting Standards Board (FASB) des États-Unis dans l'interprétation n ° 46. En Chine, la structure VIE est également appelée «contrôle basé sur un accord», ce qui signifie qu'une entité étrangère cotée contrôle une société chinoise par le biais d'une série d'arrangements contractuels, afin de contourner les restrictions et la réglementation de la Chine sur l'entrée initiale des investissements étrangers, fusions et acquisitions étrangères et cotation à l'étranger.

En Chine, ce mode a été utilisé pour la première fois en 2000. À cette époque, la société chinoise d'information sur Internet Sina était cotée aux États-Unis, ce qui en faisait une société à capitaux étrangers. Afin de contourner les restrictions du gouvernement chinois sur les investissements étrangers dans le secteur des télécommunications à valeur ajoutée, Sina a adopté la structure VIE.

Au cours des dix années suivantes, les structures VIE ont fourni un modèle mature aux entreprises Internet chinoises (Tencent, Baidu, Youku, RENN, Jiayuan, Tudou, etc.) pour réussir leur inscription aux États-Unis, et sont également devenues une arme magique des entreprises Internet chinoises. pour les opérations de capitaux à l'étranger.

Par conséquent, VIE joue un rôle important dans le développement des industries où l'investissement étranger est limité, comme l'industrie Internet. Si la légalité du modèle est niée, ces restrictions peuvent entraîner le ralentissement, voire la stagnation de nombreuses industries soumises à des investissements étrangers. Par conséquent, le gouvernement chinois et les autorités de régulation ont toujours implicitement reconnu la légitimité du modèle VIE.

2. Structures VIE typiques

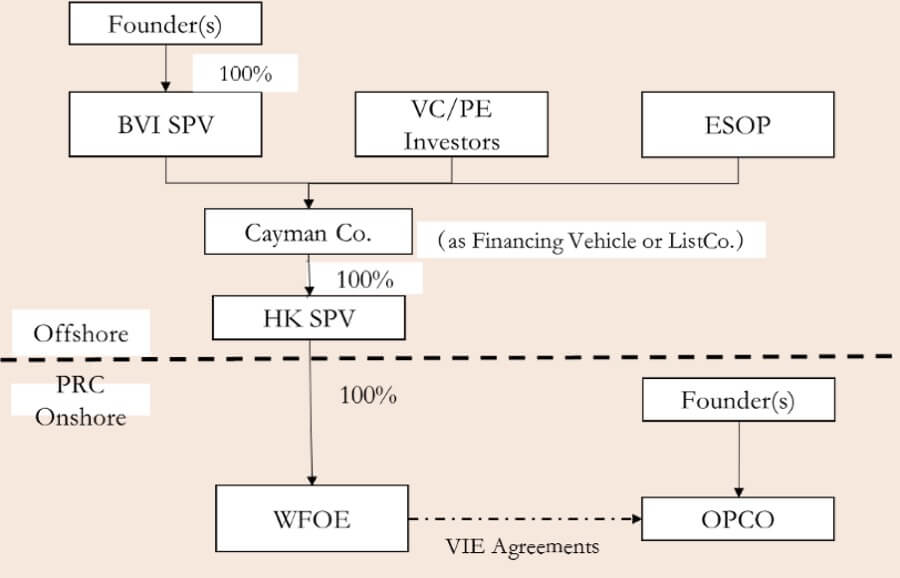

Une structure VIE typique comprend généralement les quatre parties principales suivantes.

- Une société chinoise fonctionne comme la véritable société d'exploitation nationale («OPCO»), gérant l'entreprise dans laquelle l'investissement étranger est interdit ou restreint, mais a besoin d'un financement ou d'une cotation à l'étranger.

- Les fondateurs de la société ont généralement créé une société aux îles Vierges britanniques en tant qu'actionnaire (BVI SPV), et une société («Cayman Co.») aux îles Caïmans pour une future cotation («ListCo»). Avant d'entrer en bourse, la Cayman Co., en tant que plateforme de financement («Financing Vehicle»), peut également introduire des investisseurs financiers («VC / PE Investors») pour lever des fonds pour le développement de l'entreprise. Parallèlement, la Cayman Co. mettra également en place un plan d'actionnariat salarié («ESOP»). La Cayman Co. établira en outre une filiale en propriété exclusive à Hong Kong («HK SPV»). Ensuite, le HK SPV créera une entreprise à capitaux entièrement étrangers («WFOE») en Chine.

- La WFOE signera une série d'accords («Accords VIE») avec l'OPCO et ses actionnaires, y compris «Equity Pledge Agreement», «Business Operation Agreement», «Exclusif Service Agreement», «Trust Voting Agreement» et «Exclusive Option Accord », etc. Bien qu'il n'y ait pas de contrôle direct des capitaux propres entre la WFOE et l'OPCO, en concluant des Accords de VIE, la WFOE peut effectivement contrôler l'OPCO et obtenir les bénéfices de l'opération de l'OPCO.

- Grâce à ces accords, Cayman Co. contrôle en fin de compte l'OPCO et ses actionnaires, ce qui lui permet de fonctionner conformément à la volonté de Cayman Co., et s'assure que les bénéfices d'exploitation de l'OPCO seront transférés à l'étranger Cayman Co. après paiement des impôts.

II. La loi sur l'investissement étranger met de côté la question des structures des EDDV

Le ministère du Commerce a publié la Loi sur l'investissement étranger de la RPC (projet pour commentaires) en janvier 2015 («Projet de 2015 pour commentaires»). Dans le projet de commentaires de 2015, la structure EDDV a été clairement reconnue comme un mode d'investissement étranger, incorporée ainsi dans la réglementation de l'investissement étranger. L'article 15 stipulait que les investisseurs étrangers contrôlaient ou détenaient les droits d'une société nationale au moyen de contrats, de fiducies ou d'autres méthodes étaient considérés comme des investissements étrangers et étaient soumis aux dispositions relatives à l'entrée initiale, à l'examen de la sécurité et à la communication d'informations dans le Loi sur l'investissement étranger. L'article 18 disposait que le «contrôle» incluait des méthodes telles que des accords, des fiducies ou tout autre moyen pouvant exercer une influence décisive sur l'entreprise, les finances, le personnel ou la technologie.

Cependant, la loi sur l'investissement étranger de la RPC (projet) publiée le 23 décembre 2018 («projet de 2018») ne mentionnait pas la structure des EDDV dans le projet de 2015 pour commentaires. Au lieu de cela, une nouvelle clause fourre-tout sur les méthodes d'investissement étranger a été ajoutée: «Les investisseurs étrangers investissent en Chine au moyen d'autres méthodes prévues par les lois, les règlements administratifs ou les dispositions du Conseil d'État». En d'autres termes, comme la loi sur l'investissement étranger de 2019 a suivi le texte du projet de 2018, la légitimité de la structure VIE et de sa réglementation a de nouveau été mise en suspens.

III. Une attente de réglementation future

La loi sur l'investissement étranger évite de stipuler la légitimité et le mode de régulation de la structure VIE, mais laisse une possibilité au VIE avec une clause fourre-tout. Cependant, nous pensons que les autorités administratives ne peuvent mettre en place des projets pilotes de réglementation que dans des secteurs sensibles spécifiques pour éviter les circonstances de restrictions d'investissement dans ces domaines, comme dans l'enseignement privé (qui sera présenté en détail dans la série -07 sur les lois sur l'investissement étranger); mais peut rester tacite quant à la légitimité de la structure VIE dans la plupart des autres domaines.

Photo de Roman Voronin (https://unsplash.com/@imvoronin) sur Unsplash

Contributeurs: Xiaodong Dai